Camimex cần vốn nhưng không phải vốn vay, vì chi phí lãi vay lớn, qua sức chịu đựng. Nhiều doanh nghiệp ngành tôm đã gặp khó khăn thời gian qua.

Khi công ty Chế biến Thủy sản và xuất nhập khẩu Cà Mau (Camimex) bán đấu giá 600.000 cổ phiếu lần đầu ra công chúng, nhiều doanh nghiệp đã hào hứng đến mua. Kết quả phiên đấu giá diễn ra sau đó 2 tuần khá thành công. Giá trúng thầu bình quân của cổ phiếu Camimex là 20.548 đồng, trong khi giá khởi điểm chỉ 11.000 đồng/cổ phần. Nhiều doanh nghiệp là bạn hàng của Camimex, thậm chí doanh nghiệp da giày cũng tham gia đấu thầu mua cổ phiếu của Camimex.

Đó là thời điểm năm 2005, Camimex là doanh nghiệp có kim ngạch xuất khẩu lớn thứ ba trong toàn ngành thủy sản.

Thừa thắng xông lên và… thua

Camimex là công ty đầu tiên của Cà Mau được Nhà nước thành lập năm 1977. Vùng nuôi sẵn có trên bán đảo Cà Mau đã giúp Camimex có một lợi thế riêng so với các doanh nghiệp cùng ngành.

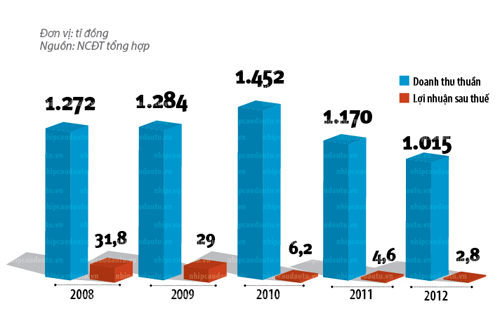

Kinh doanh của Camimex tăng trưởng liên tục, đến nửa đầu năm 2010, doanh thu Công ty đạt 627 tỉ đồng và lợi nhuận đạt 38 tỉ đồng, bằng với cả năm trước đó. Tại thời điểm hoàng kim này, Camimex tự tin vững bước lên sàn chứng khoán với vốn điều lệ 114 tỉ đồng.

Một số cổ đông lớn như Ngân hàng Thương mại Sài Gòn Thương Tín, Công ty Cổ phần Bitexco Nam Long, Công ty Thiên Niên Kỷ đều ủng hộ để Camimex tiếp tục mở rộng. Camimex xây dựng nhà máy chế biến với vốn đầu tư 90 tỉ đồng. Đầu tư mua hơn 100 ha để xây dựng vùng nuôi tôm để chủ động trong chế biến. Năm 2011, Camimex đã đưa vào hoạt động Công ty Trách nhiệm Hữu hạn Một thành viên Camimex Kiên Giang với vốn đầu tư 50 tỉ đồng.

Doanh thu lợi nhuận Camimex qua từng giai đoạn

Tuy nhiên, mọi việc đã thay đổi từ quý IV/2010, doanh thu sụt giảm và Công ty lỗ 5 tỉ đồng, dù lũy kế cả năm vẫn lãi. Năm 2011 Công ty chỉ lãi 4,5 tỉ đồng. Năm 2012, Công ty nhanh chóng thay thế Tổng Giám đốc. Tuy nhiên, tình hình kinh doanh còn tệ hơn khi lợi nhuận tiếp tục giảm còn 2,8 tỉ đồng, bằng khoảng hơn nửa so với năm 2011. Ban lãnh đạo mới cho biết, những sai lầm trong quản lý trước đó đã dẫn đến tình trạng này.

Nguyên nhân được cho là do Camimex đầu tư dàn trải, không đúng thời điểm. Vốn có thế mạnh vùng tôm sinh thái, Công ty quyết định đầu tư vùng nuôi tôm tại Kiên Giang. Thực tế vùng nuôi này không phát sinh lợi nhuận như dự tính. Trong khi đó, Công ty vay vốn ngân hàng nhưng đầu tư trong các dự án xây dựng nhà máy dài hạn khiến chi phí lãi vay năm 2012 tăng lên 17 tỉ đồng so với năm 2011. Bên cạnh đó, xuất khẩu của Công ty cũng giảm dẫn đến doanh thu và lợi nhuận giảm.

Lúc này, Ban lãnh đạo Camimex thay đổi một lần nữa. Tính đến nay, Công ty đã thay đổi mỗi năm một lần trong 3 năm trở lại đây.

Hồi phục hay bán công ty?

Vấn đề quan trọng nhất đối với Camimex lúc này là vốn. Thực tế, với một công ty chế biến tôm như Camimex, công suất máy phải chạy 800-1.000 tấn/tháng thì mới có lời. Để có điểm hòa vốn thì công suất phải sản xuất 600 tấn/tháng. Tuy nhiên, hiện nay Camimex chỉ sản xuất 200 tấn/tháng. Vì vậy, điều quan trọng lúc này là Camimex phải xoay được tiền mua nguyên liệu sản xuất. Trước mắt Công ty vẫn có đơn hàng nên chỉ cần thêm vốn thì chắc chắn Công ty sẽ có thể phục hồi sản xuất, ông Nguyễn An Ninh, Tổng Giám đốc Camimex, cho biết.

Trong lúc chờ vốn, Công ty bắt đầu thu hẹp sản xuất bằng cách cho công nhân nghỉ tạm thời, khi nào có việc sẽ gọi lại. Công ty cũng tạm dừng nuôi thủy sản tại Kiên Giang để quay trở về với vùng tôm sinh thái cốt lõi của mình. Vừa qua, Công ty đã giảm chi phí lãi vay bằng cách giảm tỉ lệ vay vốn ngân hàng từ 1.000 tỉ đồng xuống còn 300 tỉ đồng. Camimex cần vốn nhưng không phải vốn vay, vì chi phí lãi vay lớn, quá sức chịu đựng của Công ty.

Hy vọng lớn nhất của Camimex hiện nay vẫn là giải quyết bài toàn vốn, khả năng là từ các đối tác mới. Lợi thế vùng tôm sinh thái nuôi tự nhiên trong vùng bán đảo Cà Mau đang là cái phao cứu Camimex. Ông Ninh cho biết đang có 3 đối tác muốn liên kết với Camimex. Về phần vốn, một quỹ đầu tư tại Pháp sẽ chấp nhận cho Camimex vay 10-15 triệu USD để đầu tư cho việc sản xuất nếu đáp ứng được nhu cầu về phúc lợi xã hội và điều kiện sản xuất.

Trong khi đó, một đối tác khác từ Canada đang có ý định liên kết với Camimex để đầu tư vùng tôm nguyên liệu. Trước đây, Công ty này muốn hợp tác với Công ty Minh Phú nhưng yêu cầu khác nhau nên 2 bên không thể hợp tác. Đây là cơ hội có một không hai mà Camimex đang tìm cách tận dụng. Trong khi một đối tác khác tại Nhật, có hệ thống siêu thị lớn tại Tokyo, cũng đang muốn liên kết nhập khẩu tôm sinh thái của Camimex.

Ông Ninh cho biết để sẵn sàng cho việc hợp tác, tháng 6 tới, Camimex sẽ thành lập Công ty Trách nhiệm Hữu hạn 1 hoặc 2 thành viên thủy sản Cà Mau. Công ty con này sẽ là bộ mặt mới để Camimex bắt tay liên kết với các đối tác. Nếu phương án trên thành công, Camimex sẽ phục hồi, ông Ninh cho biết.

Ông Ninh cho biết nếu việc liên kết không thành công, Camimex sẽ thu hẹp mô hình hoạt động bằng cách bán vùng nuôi Kiên Giang, kho lạnh quận 7 và bán bớt 2 nhà máy.

Tuy nhiên, có vẻ như Camimex đang lên phương án khác là bán công ty. Trước đây Công ty thuê đất nhưng trả theo từng năm nhưng vừa qua đã quyết định sẽ thuê theo hợp đồng 50 năm. Như vậy Công ty sẽ giảm được một phần tiền thuê đất và chỉ phải trả một lần khoảng 100 tỉ đồng. Với đất thuê dài hạn, Camimex chuẩn bị sẽ đưa mảnh đất đó vào định giá tài sản. Cùng với kho lạnh, vùng nuôi, 3 nhà máy sản xuất, Camimex hy vọng có thể tăng giá trị tài sản lên 450 tỉ đồng.

Cho dù tiếp tục phát triển công ty hay bán cho nhà đầu tư khác thì đường đi nước bước của Camimex hiện tại cũng là sự chuẩn bị để có bộ mặt mới đẹp nhất có thể cho mình.

Theo cafebiz.vn