Năng lực cạnh tranh của doanh nghiệp (DN) được hiểu qua việc cung ứng sản phẩm có chất lượng (phù hợp với nhu cầu khách hàng) ngang bằng hoặc tốt hơn đối thủ cạnh tranh với giá thấp hơn hoặc bằng, mà vẫn đạt được lợi nhuận tốt. Muốn vậy, đòi hỏi hệ thống quản lý phải được thiết kế và vận hành sao cho tối thiểu hóa chi phí sản xuất theo hướng giảm thiểu chi phí ẩn.

Chi phí ẩn (Shadow costs of production) được hiểu là các chi phí phát sinh do lỗi trong hệ thống trong các hoạt động từ đầu vào, sản xuất, đến đầu ra.

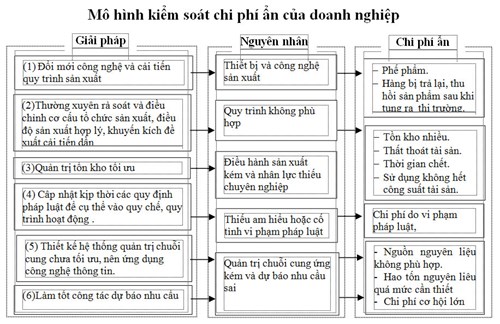

Chi phí ẩn bao gồm phế phẩm, hàng bị trả lại, sản phẩm thu hồi sau khi đã bán ra thị trường, tồn kho, thất thoát tài sản, thời gian chết, vi phạm pháp luật, sử dụng không hết công suất, nguồn nguyên liệu không phù hợp, cung cấp hàng không đúng thời điểm…

Nguyên nhân phát sinh chi phí ẩn

Chi phí ẩn có thể phát sinh từ những vấn đề sau:

– Công nghệ lạc hậu: Biểu hiện qua việc tạo ra sản phẩm không phù hợp với nhu cầu của khách hàng hoặc phù hợp nhưng hao tốn nhiều nguyên liệu, nhiên liệu; năng suất lao động thấp, chi phí sửa chữa, phụ tùng thay thế… cao hơn đối thủ cạnh tranh. Chênh lệch chi phí giữa công nghệ lạc hậu và công nghệ tiên tiến là một phần của chi phí ẩn.

– Quy trình không phù hợp: Quy trình các hoạt động từ đầu vào (như mua, lưu kho nguyên liệu), đến hoạt động sản xuất (xuất kho nguyên liệu, chuyển hoá nguyên liệu giữa các công đoạn sản xuất, lưu kho thành phẩm), và hoạt động đầu ra (marketing, vận chuyển hàng hoá đến nới tiêu thụ, giao hàng cho khách hàng).

Các quy trình trên được gọi là không phù hợp nếu chúng phát sinh nhiều thao tác không cần thiết, nhiều quá mức nhân sự tham gia, tạo ra nhiều xung đột giữa các công đoạn phối hợp… gây phát sinh thêm chi phí cũng là một phần của chi phí ẩn.

– Điều hành sản xuất kém và nhân lực thiếu chuyên nghiệp: Trước hết phải kể đến việc thiết kế tổ chức giữa ba nhóm hoạt động đầu vào, sản xuất và đầu ra chưa được hợp lý, gây nhiều trở ngại cho sự phối hợp giữa các bộ phận.

Kế đến là công tác điều phối nhân sự giữa các bộ phận tham gia vào quá trình chưa được nhịp nhàng, “ăn khớp” với nhau.

Cuối cùng là đội ngũ nhân sự tham gia quá trình chưa được huấn luyện, tác phong thiếu chuyên nghiệp dẫn đến năng suất thấp.

– Thiếu am hiểu và/hoặc cố tình vi phạm pháp luật: Chưa làm tốt công tác cập nhật thay đổi các quy định pháp luật để cụ thể vào các quy chế, quy trình hoạt động của DN; hoặc có am hiểu nhưng cố tình vi phạm với kỳ vọng giảm chi phí, tăng lợi nhuận. Tuy nhiên, nếu hành vi vi phạm pháp luật được phát hiện, DN sẽ phải nộp phạt, hoặc để tránh nộp phạt thì cũng phải bỏ ra một khoản chi phí ẩn phát sinh không nhỏ.

– Quản trị chuỗi cung ứng kém: Thể hiện qua việc dự báo nhu cầu; xác định tiêu chuẩn nguyên liệu; lựa chọn nhà cung cấp; tính toán tồn kho và thời gian giao hàng… chưa hợp lý, thiếu tương thích sẽ phải phát sinh chi phí ẩn lớn cho DN.

Nguyên tắc kiểm soát chi phí ấn

Tác hại của chi phí ẩn không dừng lại ở việc làm tăng giá thành sản phẩm, giảm năng lực cạnh tranh trong ngắn hạn, mà còn ảnh hưởng lớn đến uy tín, thương hiệu của DN trong tương lai. Do vậy, giảm thiểu chi phí ẩn sẽ góp phần lớn vào việc cải thiện năng lực cạnh tranh cho DN trong ngắn hạn và lâu dài. Sau đây là 6 nguyên tắc để kiểm soát chi phí ẩn:

Ảnh minh họa

Thứ nhất, thường xuyên đổi mới công nghệ sản xuất và cải tiến quy trình sản xuất theo hướng loại bỏ tối đa các thao tác dư thừa gây tốn sức người; nguyên, nhiên liệu; tăng năng suất lao đông.

Muốn vậy, DN nên thực hiện khấu hao nhanh các tài sản cố định phụ vụ sản xuất để sử dụng nguồn khấu hao giữ lại để tái đầu tư đổi mới công nghệ.

Thứ hai, thiết kế cơ cấu tổ chức sản xuất tinh gọn, tối thiểu hoá thời gian chờ việc của công nhân và giảm tối đa xung đột trong giữa các công đoạn sản xuất.

Thứ ba, xác định lượng tồn kho tối ưu theo hướng tối thiểu hoá chi phí tồn trữ, chi phí dự trữ an toàn và chi phí mua hàng.

Thứ tư, liên tục cập nhật các quy định pháp luật liên quan đến tất cả các hoạt động của DN để kịp thời cụ thể hoá thành những quy chế, quy trình hoạt động của DN.

Thứ năm, thiết kế hệ thống quản trị chuỗi cung ứng đảm bảo thông suốt giữa các công đoạn từ khâu tiếp nhận đơn đặt hàng – xác định tiêu chuẩn nguyên liệu – lựa chọn nhà cung cấp – tiếp nhận lưu kho – xuất kho nguyên vật liệu.

DN nên sử dụng phần mềm quản trị sản xuất để các công đoạn hoạt động được kiểm soát chặt chẽ.

Thứ sáu, thực hiện tốt chức năng dự báo nhu cầu tiêu thụ và nguyên vật liệu để chủ động trong kế hoạch sản xuất nhằm giảm thiểu sự thiếu hụt cũng như dư thừa nguyên vật liệu, thành phẩm tồn kho.

Chi phí ẩn là tác nhân dẫn đến năng lực cạnh tranh kém của nhiều DNVN. Để kiểm soát chi phí ẩn, song song với việc thực hiện các giải pháp theo 6 nguyên tắc trên, DN cần thường xuyên có những hành động kiểm soát, phát hiện sự không phù hợp để có những biện pháp khắc phục kịp thời.

Theo DNSG